Imposto para donos de aluguel por temporada só pode chegar a 44% em casos específicos; entenda

- Publicado em 29 de janeiro de 2026 às 19:36

- 2 minutos de leitura

- Por AFP Brasil

O governo de Luiz Inácio Lula da Silva (PT) não aprovou um novo imposto de 44% sobre o aluguel por temporada, como alegam publicações compartilhadas mais de 5 mil vezes nas redes sociais desde 25 de janeiro de 2026. Essa alíquota se refere à soma do Imposto de Renda de Pessoa Física (IRPF) com os novos impostos da Reforma Tributária. No entanto, nem todos os proprietários de imóveis usados para aluguel por temporada se enquadram como contribuintes e é possível reduzir a carga tributária ao optar pela formalização como pessoa jurídica.

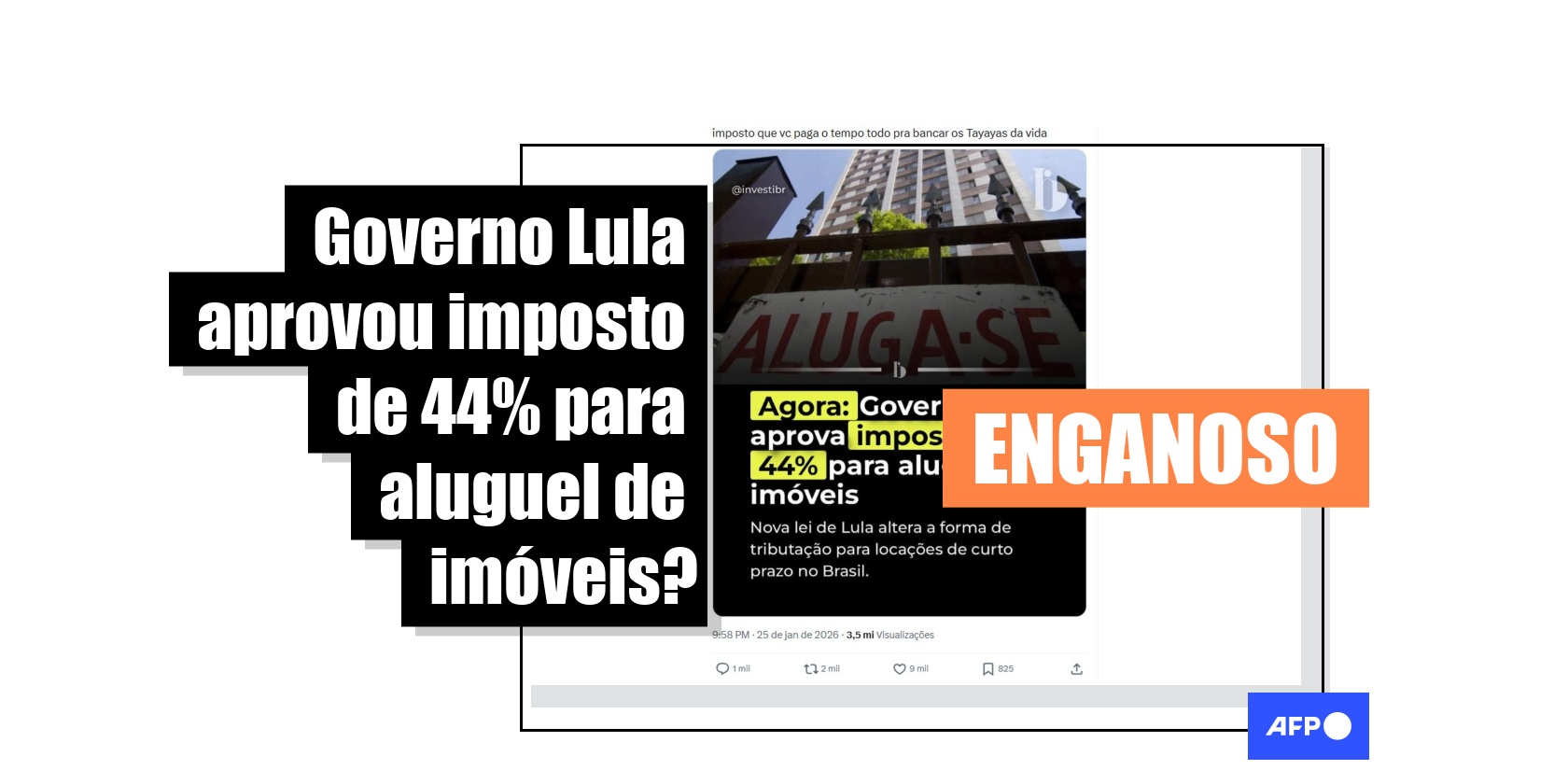

“Agora: Governo aprova imposto de 44% para aluguel de imóveis. Nova lei de Lula altera a forma de tributação para locações de curto prazo no Brasil”, diz uma imagem compartilhada no X. Conteúdos semelhantes também circulam no Facebook, no Instagram, no TikTok, no Telegram e no Kwai.

Entretanto, as publicações enganam ao alegar que foi aprovado um novo imposto de 44% sobre aluguel de imóveis por temporada.

Mudanças com a Reforma Tributária

A reforma tributária, regulamentada em janeiro de 2025, unifica diversos tributos (PIS, Cofins, IPI, ICMS e ISSQN) e os substitui por dois grandes impostos: o Imposto sobre Bens e Serviços (IBS) — de competência compartilhada entre estados e municípios — e a Contribuição sobre Bens e Serviços (CBS) — de competência federal.

Com relação à locação, houve a equiparação do aluguel por temporada (ou seja, por períodos de até 90 dias) à atividade hoteleira em situações específicas. Sendo assim, de acordo com critérios previstos na Lei Complementar nº 214/2025, parte dos donos desses imóveis terão que contribuir com o IBS e a CBS.

São considerados contribuintes as pessoas físicas que possuem mais de três imóveis e obtêm receita anual superior a R$ 240 mil com essas operações. A regra também se aplica a quem tem até três imóveis, caso a receita anual ultrapasse os R$ 240 mil em mais de 20%, ou seja, mais de R$ 288 mil.

O advogado tributarista Thiago Francisco Ayres da Motta explicou ao Checamos que, pelas regras anteriores, as pessoas físicas proprietárias desses tipos de imóveis pagavam apenas o Imposto de Renda, já que essa atividade locatária não estava sujeita aos antigos tributos.

“O aluguel constitui uma renda e está sujeito à tributação do Imposto de Renda. Isso continua existindo, não mudou. Com a reforma tributária, os novos tributos passaram a incidir também sobre as atividades de locação.”

Qual a origem dos 44%?

O percentual de 44% resulta da soma da alíquota máxima do IRPF com os novos tributos. “Para o aluguel de longa duração, a tributação de CBS e IBS, quando plenamente vigente, seria de cerca de 8%. Já no sistema de curta temporada, ficaria em torno de 16%. Somando os 16% aos 27,5% [do IRPF], você chega nesse número nesse número de 44%”, exemplificou Motta.

Uma alternativa para proprietários que desejam diminuir a carga tributária é se tornar pessoa jurídica. Nesse caso, segundo o advogado, a contribuição para o IBS e a CBS pode continuar em torno de 16%, mas o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) ficariam entre 8% e 12%.

Motta ressalta ainda que essas mudanças ocorrerão aos poucos, já que a reforma está em período de transição. “A CBS só passa a ser vigente em 2027 e o IBS começa gradualmente a partir dos anos seguintes, aumentando até substituir o ICMS e ISS”.

Em 29 de janeiro de 2026, a Receita Federal divulgou uma nota reiterando que apenas casos específicos se enquadram como contribuintes do IBS e da CBS e aqueles que não atendem os requisitos continuam contribuindo apenas com o IRPF.

O Checamos já verificou outros conteúdos relacionados à Reforma Tributária.

Referências

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.