Publicações comparam dados diferentes das contas públicas para inflar crescimento do déficit na gestão Lula

- Publicado em 24 de abril de 2026 às 22:05

- 3 minutos de leitura

- Por Michelly NERIS

As contas públicas durante o governo de Luiz Inácio Lula da Silva (PT) não passaram de um superávit de R$ 54 bilhões para um déficit de R$ 1 trilhão, como alegam publicações com mais de 25 mil interações nas redes sociais. As postagens comparam dados fiscais distintos para criar uma percepção enganosa. O superávit de R$ 54 bilhões refere-se ao resultado de alguns órgãos específicos, sem acréscimo de juros de dívidas passadas. Já o déficit de R$ 1 trilhão diz respeito às contas do setor público como um todo — incluindo governos estaduais e municipais —, com acréscimo de juros.

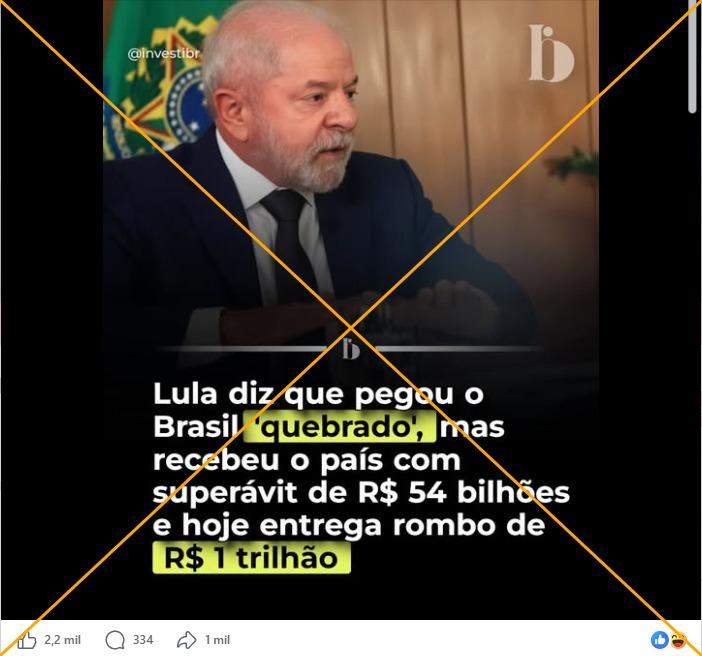

“Lula diz que pegou o Brasil ‘quebrado’, mas recebeu o país com superávit de R$ 54 bilhões e hoje entrega rombo de R$ 1 trilhão”, diz uma imagem compartilhada no Facebook, no Kwai, no Threads e no Instagram.

Desde o início de seu mandato, Lula tem criticado reiteradamente a situação fiscal herdada do governo de Jair Bolsonaro. Por outro lado, políticos da oposição também têm criticado a gestão econômica de Lula.

No entanto, a imagem viral compara dados de naturezas diferentes e distorce a percepção sobre a evolução do déficit nas contas públicas.

Dados fiscais distintos

O superávit primário de R$ 54,1 bilhões em 2022 refere-se às contas do governo central, que é composto pelo Banco Central, pelo Tesouro Nacional e pela Previdência Social (INSS). Mas, ao contrário do que sugerem as publicações, em 2025 o governo central não apresentou um déficit de R$ 1 trilhão, mas sim déficit primário de R$ 61,7 bilhões.

Já o rombo de R$ 1 trilhão refere-se, na verdade, ao setor público como um todo que, de acordo com o Banco Central, registrou déficit nominal de R$ 460,4 bilhões em 2022 e um déficit nominal de R$ 1 trilhão em 2025.

Entretanto, o setor público abrange os governos federal, estaduais e municipais, além do Banco Central e estatais de todas as esferas de governo — exceto as empresas dos grupos Petrobras e Eletrobras.

Dessa forma, o pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV IBRE), Rafael Barros Barbosa, pontua que para avaliar o governo Lula, é preciso se concentrar no resultado do governo central. “Se você olhar para o setor público, você está olhando para a dívida de São Paulo, do Ceará, que não necessariamente tem relação com o governo Lula”.

Cabe destacar outra distinção: o dado de R$ 1 trilhão do setor público divulgado nas postagens é nominal, enquanto o do governo central é primário. Barbosa explica que a principal diferença entre eles está na inclusão dos juros. “No resultado nominal, você tem o que o governo está fazendo de fato — que no caso seria o resultado primário — mas também o pagamento de juros da dívida”.

O pesquisador ressalta que o resultado primário é mais relevante para analisar a trajetória das contas públicas, já que ele indica endividamento sem os juros de dívidas passadas. “É ele que mostra a capacidade de pagamento do governo. Quando se olha o resultado nominal, entram também os gastos com juros, que decorrem de contratos de dívidas anteriores, e não necessariamente de decisões atuais.”

No gráfico abaixo, é possível observar a diferença entre os dados nominais e primários do setor público ao longo do governo Bolsonaro e Lula.

Barbosa salienta que o aumento do endividamento não necessariamente é um “problema” e que ele pode ser controlado, e acrescenta ainda que a tendência de endividamento acontece em todo o mundo por conta de eventos globais recentes.

“A gente está passando por um período da economia fiscal em que a gente tem tido um aumento da trajetória de dívida. Isso está acontecendo não unicamente com o Brasil, mas em todos os países. Parte disso é por causa da pandemia e parte é por causa da dinâmica das economias globais. O ponto é que a gente tem aumentado sim o nosso endividamento e o Brasil aumentou bastante nos últimos anos com o governo Lula”.

Referências

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.