Autoridades não anunciaram que o euro digital substituirá o dinheiro em espécie em outubro de 2025

- Este artigo tem mais de um ano.

- Publicado em 1 de abril de 2025 às 20:55

- 8 minutos de leitura

- Por Elena CRISAN, Claire-Line NASS, AFP Áustria, AFP França

- Tradução e adaptação Sofia BARRAGAN, AFP Argentina, AFP Brasil

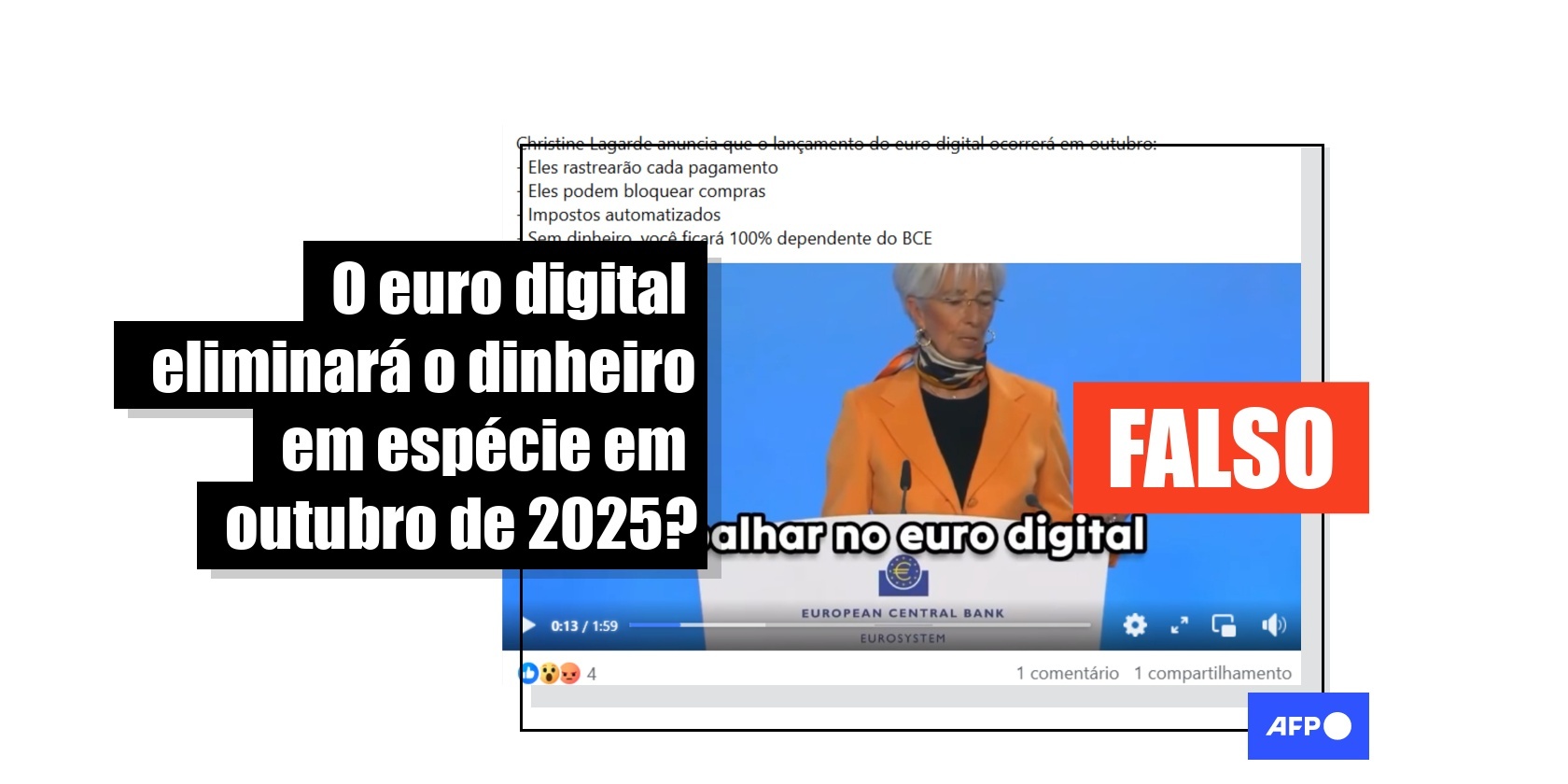

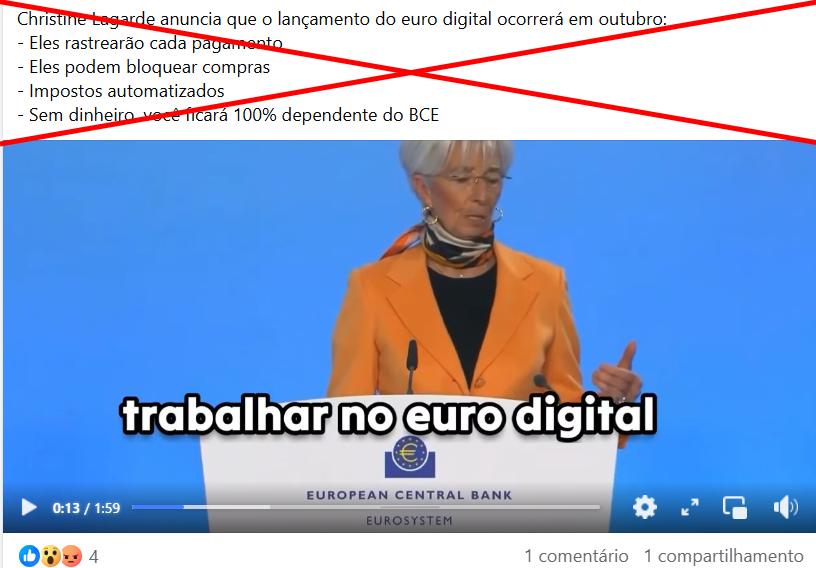

“Christine Lagarde anuncia que o lançamento do euro digital ocorrerá em outubro: Eles rastrearão cada pagamento; Eles podem bloquear compras; Impostos automatizados; Sem dinheiro, você ficará 100% dependente do BCE”, diz a legenda de publicações no Facebook e no X.

O conteúdo também circula em espanhol, francês e alemão.

O euro digital visa tornar a moeda do Banco Central Europeu disponível em formato eletrônico. No momento da publicação deste artigo, seu desenvolvimento encontra-se em fase preparatória, ou seja, especialistas estão considerando a implementação prática desse novo método de pagamento.

Conforme explicou Lagarde em uma entrevista coletiva em 6 de março de 2025, a primeira etapa dessa fase de preparação deverá ser concluída em outubro deste ano.

A preparação do euro digital seria concluída em outubro de 2025

Em 6 de março, o BCE realizou uma coletiva de imprensa na qual anunciou que reduziria suas três principais taxas de juros, incluindo a taxa básica de depósito, de 2,75% para 2,5%.

Após esse anúncio, um jornalista perguntou a Lagarde: “Como o BCE pode acelerar a criação de um euro digital?”. E lembrou que o presidente dos Estados Unidos, Donald Trump, anunciou no final de janeiro que estava congelando os planos do Federal Reserve (Fed, na sigla em inglês), o banco central norte-americano, de considerar o lançamento de um dólar digital nos Estados Unidos.

Christine Lagarde respondeu que esperava que “não enterrássemos o euro digital e que pudéssemos torná-lo realidade”. Ela mencionou outubro de 2025 como “data-limite” e acrescentou que “não poderemos avançar se [...] a Comissão, o Conselho e o Parlamento não concluírem seu processo legislativo”.

A transcrição de seu discurso pode ser conferida no site do BCE e a declaração pode ser vista na íntegra no YouTube.

No entanto, a “data-limite” se refere apenas à conclusão de uma fase preparatória que começou em novembro de 2023, e não à entrada em vigor do euro digital, como o BCE explicou em 13 de março de 2025 em seu perfil no X, e como fica evidente nos comentários de Christine Lagarde.

Watch again: At the ECB press conference, President @Lagarde stressed that the digital euro is "more relevant than ever." This preparation phase ends in October, but the decision to issue it will only be considered once the necessary legislation is passed. pic.twitter.com/xUOQIVuznw

— European Central Bank (@ecb) March 13, 2025

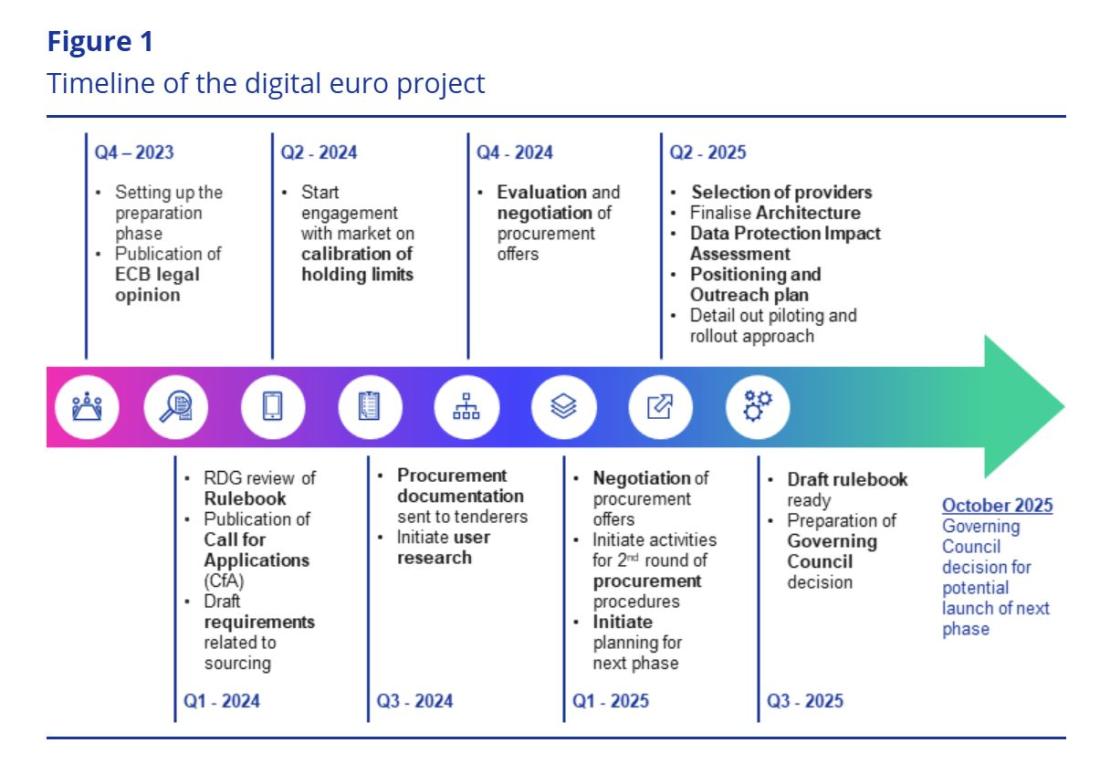

De acordo com o cronograma oficial de implementação do euro digital, disponível no site da instituição, esta primeira fase de reflexão deve ser concluída em dois anos, em outubro de 2025, quando o Conselho do BCE deve se reunir para decidir os próximos passos.

Este órgão do BCE poderia trabalhar para emitir um marco regulatório para o euro digital. Por exemplo, definindo um valor máximo de euros ou carteiras digitais que uma pessoa pode ter ao mesmo tempo.

Na conferência de 6 de março, Lagarde se limitou a confirmar que o BCE cumpriria o cronograma planejado.

Além disso, o lançamento do euro digital não seria possível sem os marcos legislativos impostos pela União Europeia (UE). A maioria dos regulamentos da UE são adotados pelo Parlamento Europeu e pelo Conselho da UE, a partir de propostas da Comissão Europeia.

Em entrevista à agência de notícias Reuters em 6 de fevereiro de 2025, o membro do Comitê Executivo do BCE, Piero Cipollone, disse que “não demoraria muito” para que o marco regulatório do euro digital fosse finalizado, assim que uma proposta legislativa fosse adotada.

Alexandre Stervinou, diretor de Política e Supervisão de Pagamentos em Dinheiro e Varejo do Banco da França, disse à AFP em 13 de março de 2025 que “para poder emitir um euro digital, se algum dia conseguirmos, levará vários anos”.

Segundo ele, não seria possível colocar em prática “antes de meados de 2027 ou de 2028”. Além disso, acrescentou que “sua implementação se estenderia por vários anos, até, por exemplo, 2030”.

Uma introdução do euro digital antes de 2027 ou 2028 seria “improvável”, disse o Banco Nacional da Áustria à AFP em 14 de março.

Não é o fim do dinheiro em espécie

A AFP entrevistou especialistas do Banco da França e do Banco Nacional da Áustria, que afirmaram que a chegada do euro digital não significaria o fim do dinheiro em espécie, ao contrário do que alegam as publicações nas redes sociais.

“O dinheiro em espécie não será eliminado”, garantiu o Banco Nacional da Áustria à AFP em 14 de março de 2025. “Ninguém na zona do euro está pensando em eliminar o dinheiro em espécie”, afirmou. Pelo contrário, as cédulas receberão um novo design.

Na Áustria, o dinheiro em espécie continua sendo o meio de pagamento mais popular. Na França, os pagamentos em dinheiro nos comércios locais foram superados pelos pagamentos com cartão pela primeira vez em 2024, mas o dinheiro em espécie continua “popular” entre os franceses, de acordo com uma pesquisa realizada pelo BCE.

Stervinou afirmou que “o euro digital não chegará para substituir esse dinheiro, mas para responder a um tipo específico de necessidade”, especificamente o uso crescente de meios de pagamento digitais.

“Esperamos que o euro digital seja capaz de atender aproximadamente às mesmas necessidades do dinheiro em espécie, mas no espaço digital e, portanto, junto com outros instrumentos de pagamento: é a gama de instrumentos de pagamento que está se expandindo”, explicou.

Legislação específica

A proposta legislativa da Comissão Europeia para o euro digital está incluída em um “pacote” de medidas. Em junho de 2023, o órgão apresentou duas propostas: uma destinada a garantir a “possibilidade de utilizar dinheiro em espécie” e outra para estabelecer um “marco jurídico para um euro digital”.

A Comissão Europeia disse à AFP em 13 de março de 2025 que um “acesso comum” a um marco jurídico poderia ser alcançado ainda este ano. Além disso, indicou: “O euro digital oferece vantagens para a autonomia estratégica da Europa, especialmente à luz da atual dependência excessiva de sistemas de pagamento estrangeiros”.

De acordo com Johannes Flume, professor da Universidade de Paris Lodron, em Salzburgo, na Áustria, e especialista em Direito Monetário, atualmente não há motivos para acreditar que a introdução de um euro digital seja iminente, já que o Conselho da UE, o Parlamento e a Comissão precisam primeiro chegar a um acordo sobre seu marco legislativo.

O pacote de medidas apresentado deveria incluir tanto regulamentações relativas ao euro digital quanto medidas para garantir a circulação generalizada do dinheiro em espécie, já que o objetivo é também proteger este último, explicou o especialista à AFP em 14 de março.

No entanto, ele indicou que isso poderia gerar dificuldades práticas e negociações que poderiam “levar tempo” entre os Estados onde os pagamentos com cartão são a forma preferida, já que as regulamentações europeias se aplicam a todos os Estados-membros.

Embora atualmente as empresas sejam obrigadas a aceitar pagamentos com cartão, elas devem, em princípio, aceitar euro em espécie, a menos que haja um “motivo legítimo” para não fazê-lo, como, por exemplo, se ter dinheiro em espécie pudesse representar um risco à segurança física do negócio.

Essa obrigação não deve mudar com a implementação do euro digital, pois o dinheiro em espécie é protegido legalmente, principalmente pelo Tratado sobre o Funcionamento da União Europeia (TFUE).

“Uma proposta legislativa da UE não pode alterar a disposição do artigo 128(1) do TFUE, que estabelece que as cédulas em euros são as únicas moedas de curso legal na União”, disse à AFP Christoph Ohler, professor de Direito e diretor do Centro de Estudos Europeus da Universidade Friedrich-Schiller de Jena, na Alemanha.

“Da mesma forma, a legislação não poderia eliminar o direito dos Estados-membros de emitir moedas de euro”, afirmou o especialista.

Além disso, uma supressão pura e simples encontraria “limites adicionais” na legislação dos próprios Estados-membros, observa Ohlen, se referindo ao caso da Alemanha.

Preocupações com a rastreabilidade

Como a AFP já verificou em outras ocasiões (1, 2), a digitalização das transações gera preocupações legítimas há vários anos, pois permite, em certa medida, a sua rastreabilidade.

Isso pode ter levado alguns países, como Bahamas e Nigéria, a implementar moedas digitais para “promover a inclusão financeira e reduzir pagamentos em dinheiro para combater a corrupção e o comércio ilegal”, observou Nathalie Janson, professora associada de Economia na NEOMA Business School.

Na China, o desenvolvimento do “iuane digital”, que permite armazenar dinheiro e realizar transações usando um aplicativo desenvolvido pelo instituto de pesquisa de moeda digital do Banco Popular da China, também levanta questões sobre o envolvimento das autoridades e seu direito de supervisionar as transações e, portanto, sobre o respeito à privacidade.

No entanto, na França e na Europa, órgãos como a Comissão Nacional de Tecnologia da Informação e Liberdades Civis (CNIL) e o Comitê Europeu de Proteção de Dados (CEPD) são responsáveis por proteger os dados dos usuários. Desde 2018, o período de retenção de informações pessoais coletadas durante um pagamento com cartão bancário, por exemplo, está legalmente limitado à duração da transação.

Questionado sobre a privacidade ao pagar com o euro digital, o Banco Nacional da Áustria garantiu à AFP que as transações seriam anônimas. Isso significa que o BCE não poderá identificar a pessoa por trás do pagamento nem saber quem é o proprietário da carteira digital.

Alexandre Stervinou, do Banco da França, afirmou o mesmo: “Nos sistemas do Banco Central, (...) saberemos que existem euros digitais, mas não saberemos exatamente quem possui esse euro digital”.

“Portanto, não há absolutamente nenhuma maneira de que qualquer autoridade centralizada, governamental ou de outro tipo, possa impedir que um cidadão específico pague com esses euros digitais”, concluiu.

Além disso, afirmou que não há planos para taxar pagamentos em euros digitais, ao contrário do que algumas publicações afirmam: “A moeda digital não pode ser transformada, trocada ou autotributada, por exemplo. Não estão sendo considerados sistemas desse tipo”, explicou.

Referências

- Coletiva de imprensa de 6 de março de 2025 da presidente do BCE, Christine Lagarde, no site do BCE e no YouTube

- Calendário oficial de preparação do euro digital

- Publicação do BCE no X

- Novo design das cédulas (1, 2)

- Tratado sobre o Funcionamento da União Europeia

- Pesquisa do BCE

- Regulamentos adotados pelo Parlamento Europeu e pelo Conselho da UE

- Pacote de medidas sobre o euro digital (1, 2)

- Perguntas sobre o dinheiro em espécie no site do BCE

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.