Drex é desenvolvido pelo Banco Central e não vai “acabar” com dinheiro físico e poupança

- Publicado em 16 de setembro de 2025 às 19:32

- 4 minutos de leitura

- Por AFP Brasil

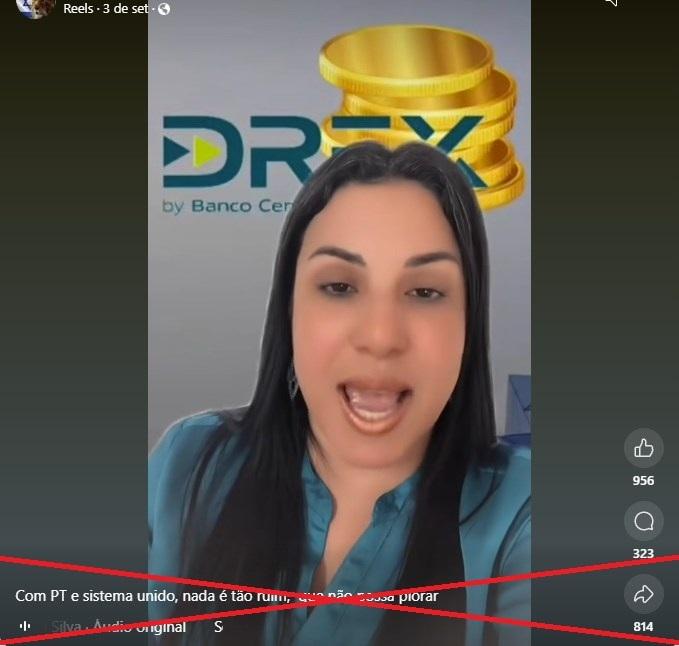

“DREX NOVA MOEDA DO BRASIL…”, diz a mensagem acompanhada do vídeo viral que circula no TikTok, no Instagram e no Facebook.

Na gravação viral, uma mulher afirma que a nova moeda foi criada pelo governo federal para “fiscalizar”, “controlar” e “escravizar” as pessoas, enumerando os supostos prejuízos de sua implementação. “Primeiro, ela vai substituir o real, não vamos ter mais dinheiro em espécie, moedas, notas… Não, isso vai acabar. Segundo: através dessa moeda digital ele vai saber tudo sobre a nossa vida: o que compramos, onde compramos, pra quem compramos, o que pagamos, quando vendemos… Vai saber exatamente toda a nossa rotina de compra e venda.”

Em seguida, ela diz que a medida consegue ser “ainda pior”, porque a moeda não seria “cumulativa”, impossibilitando, portanto, que as pessoas mantenham poupanças. “Ela tem tempo, prazo de validade, ou seja, você recebe, mas não pode guardar para realizar um sonho. (...) Você não tem mais como sonhar, porque o dinheiro que você recebe do seu trabalho agora tem prazo de validade, você não pode mais guardar (...). Você tem que receber e ir lá gastar, porque se não depois ela vai expirar”.

No entanto, ao contrário do que indica a postagem viral, o Drex não é um projeto do governo federal nem contém as prerrogativas descritas na gravação. Conforme mostram publicações no portal oficial do Banco Central do Brasil, o Drex é uma moeda digital que vem sendo desenvolvida pela entidade desde agosto de 2020, ainda no governo do ex-presidente Jair Bolsonaro (PL).

O Banco Central é uma autarquia, ou seja, uma entidade independente do governo federal, que tem “autonomia técnica, operacional, administrativa e financeira”, com o propósito de executar políticas monetárias e assegurar a estabilidade econômica.

De acordo com o órgão, a moeda vai permitir transações financeiras seguras com ativos digitais dentro da Plataforma Drex do Banco Central. O Drex será uma opção adicional ao real físico, operando em plataforma digital e intermediado por instituições financeiras autorizadas.

Em fevereiro de 2025, o BC publicou o relatório da 1ª fase do Piloto Drex, abordando a arquitetura, privacidade e segurança da proposta. No documento, não consta nenhum plano de substituir o dinheiro físico, impedir a poupança ou restringir o uso da moeda, como alegam as postagens virais.

Procurado pelo Comprova, projeto de verificação colaborativa do qual o AFP Checamos faz parte, o Banco Central informou, em 9 de setembro de 2025, que o projeto “é conduzido de forma autônoma”, sem o envolvimento da Presidência e segue em fase de testes. O BC informou, ainda, que o projeto do real digital “não terá impacto sobre a manutenção da poupança”.

O Drex

O AFP Checamos entrou em contato com a professora Paola Faria de Souza, da Escola de Negócios do Instituto de Ciências Econômicas e Gerenciais (Iceg) da PUC Minas, que explicou as medidas propostas pelo Banco Central para a nova moeda digital.

“O Drex, na prática, seria uma moeda digital, aplicada com uma CBDC (moeda digital de bancos centrais). A princípio, o que nós temos, na explicação e documentação divulgada pelo Banco Central, é uma moeda digital de atacado, que seria utilizada para transações entre bancos e instituições financeiras”, indicou.

Conforme explica o Banco Central, uma CBDC de atacado é voltada para transações de elevados valores entre participantes do sistema financeiro. Já uma CBDC de varejo é voltada para atender às necessidades de pagamentos de indivíduos e empresas de todos os portes, podendo ser utilizada para atividades cotidianas.

A especialista assinala que o Drex atuaria com um sistema centralizado, por meio do qual as instituições financeiras fariam negociações de modo mais rápido e automatizado. Segundo ela, o projeto acompanha uma tendência mundial, já que moedas digitais estão sendo aplicadas em outras partes do mundo.

Perguntada sobre o teor das alegações na postagem viral, Faria afirmou que “não vai acabar o real físico com a entrada do Drex”, por ser uma moeda de banco central de atacado e “porque isso excluiria uma parte da população”. A especialista também negou que a moeda teria um suposto “prazo de validade”.

A professora indicou ainda que a Receita Federal já consegue rastrear muitas transações financeiras e que esse fato — assinalado no conteúdo viralizado — não seria algo novo, mas explicou que “não é exatamente isso o que vai acontecer com o Drex”.

De acordo com a especialista, o respaldo da atuação do Banco Central está previsto na Constituição Federal e na Lei 4.595/1964, sobre o sistema financeiro nacional. “Nessa lei, a gente pode perceber o papel do Conselho Monetário Nacional (CMN), que vai estabelecer as normativas que vão ser executadas pelo Banco Central. Então é algo maior, não é algo feito de forma aleatória, para perseguição”.

Uma consulta à normativa mostrou, ainda, resoluções que apresentam a necessidade de sigilo das operações financeiras e a privacidade dos dados bancários das pessoas, que só preveem o confisco de contas mediante processos judiciais, conforme a Lei Complementar nº 105/2001.

Paola Faria de Souza também ressaltou o caráter independente do Banco Central e atribuiu o teor das alegações virais a um possível medo provocado no contexto de um país que já teve, em um passado recente, um plano de confisco das poupanças.

Em setembro de 2025, o Banco Central anunciou que adiou a previsão de lançamento do Drex para 2026.

Publicações com alegações semelhantes já haviam sido desmentidas pelo governo federal em janeiro de 2025.

Este texto faz parte do Projeto Comprova. Participaram jornalistas do Zero Hora. O material foi adaptado pelo AFP Checamos.

Referências

- Informações no portal do Banco Central sobre o Drex (1, 2)

- Informações sobre o Banco Central do Brasil

- Relatório da 1ª fase do Piloto Drex

- Perfil de Paola Faria de Souza

- Lei nº 4.595/1964

- Lei Complementar nº105/2001

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.