STF julga a chamada "revisão da vida toda", e não o fim da aposentadoria; entenda

- Este artigo tem mais de um ano.

- Publicado em 30 de agosto de 2024 às 21:03

- 4 minutos de leitura

- Por AFP Brasil

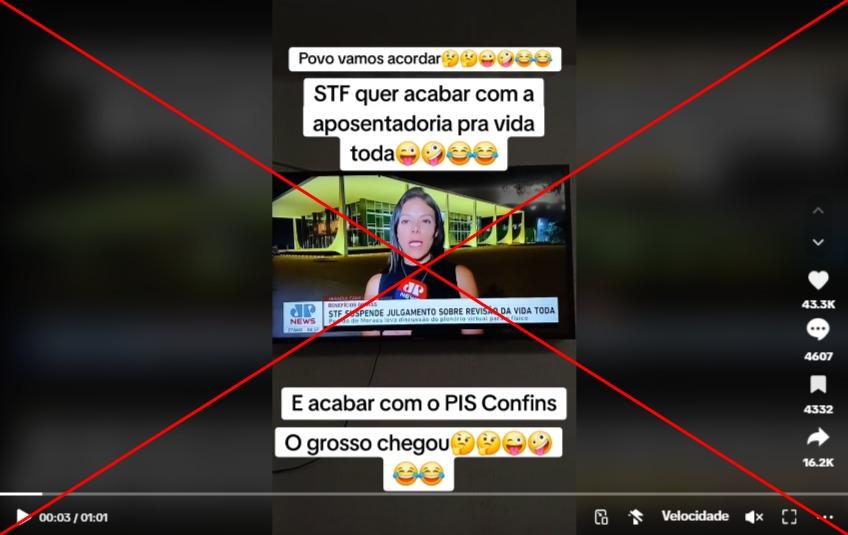

“STF quer acabar com a aposentadoria pra vida toda. E acabar com o PIS Confins”, diz o texto contido no vídeo compartilhado no TikTok. O conteúdo circula também no Instagram e no YouTube.

Na gravação, um homem exibe uma reportagem da Jovem Pan, como é possível perceber pelo logotipo no microfone da repórter e no canto esquerdo da tela. Abaixo do rosto da repórter, é exibida também uma tarja com o texto: “STF suspende julgamento sobre revisão da vida toda”.

Uma busca por essa reportagem nos perfis da Jovem Pan localizou a matéria completa, de 27 de agosto de 2024, disponível no Facebook e no canal da emissora no YouTube. A reportagem explica que o julgamento em questão diz respeito a “mudanças no cálculo da aposentadoria”, e não ao fim do benefício social.

“O STF analisa recursos contra a decisão do Supremo de março deste ano que anulou a chamada revisão da vida toda”, diz a narração da reportagem.

O termo “revisão da vida toda” refere-se a um método para calcular a aposentadoria de quem fez contribuições de valores maiores ao Instituto Nacional do Seguro Social (INSS) antes de 1994, ano de criação do Plano Real. Nesses casos, os contribuintes pedem à Justiça que esses montantes sejam incluídos na base de cálculo para definir o valor de aposentadoria a ser recebido por aquela pessoa.

Como surgiu a revisão da vida toda?

A discussão a respeito da “revisão da vida toda” tem como origem a Lei 9.876, de 1999, que alterou a maneira como era calculada a aposentadoria. Até essa lei, o valor do benefício pago ao contribuinte era calculado com base nos últimos três anos de contribuição ao INSS. A legislação de 1999, porém, estabeleceu que esse cálculo seria feito com base na média de 80% das maiores contribuições efetuadas ao INSS ao longo de toda a vida do trabalhador, multiplicada pelo fator previdenciário.

Aqueles que haviam feito contribuições previdenciárias antes da aprovação da lei foram enquadrados em uma regra de transição. Porém, o cálculo aplicado a essas pessoas só levou em consideração as contribuições feitas ao INSS a partir de julho de 1994, data da criação do Plano Real.

Dessa forma, quem havia feito contribuições maiores antes do Plano Real acionou a Justiça para pedir que esse cálculo de transição levasse em conta também as contribuições efetuadas antes de julho de 1994, como forma de obter um montante superior de aposentadoria. Surgiu, então, a chamada “revisão da vida toda”.

Em 2022, o STF reconheceu a revisão da vida toda e decidiu que a aposentadoria deveria ser calculada de acordo com a regra que fosse mais benéfica ao contribuinte.

Mas, em março de 2024, o tribunal — já com outra composição plenária — derrubou a decisão tomada pela própria Corte em 2022.

Em 26 de agosto de 2024, o ministro Alexandre de Moraes suspendeu o julgamento de dois recursos contrários a esse novo entendimento do STF, como informado pela reportagem da Jovem Pan usada como base para os conteúdos virais. Até a publicação deste texto, não havia data prevista para a retomada do julgamento.

PIS e Cofins

As publicações nas redes sociais também alegam falsamente que o STF decidiu pelo fim dos impostos federais PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social). Ambos são pagos por empresas e destinados ao financiamento de benefícios e programas sociais, como seguro-desemprego, previdência social etc.

A reportagem da Jovem Pan, usada no vídeo viral, menciona um julgamento no STF a respeito desses tributos, mas em momento algum afirma que o Supremo pretende extingui-los.

“Além do assunto, temas econômicos também estão na pauta do Supremo nesta semana”, diz a reportagem. “Em um dos julgamentos, os ministros vão analisar recurso que pede a retirada do ISS [Imposto sobre Serviços de Qualquer Natureza] da base de cálculo PIS/Cofins”.

O julgamento em questão é um reflexo de uma decisão do Supremo de 2021, que excluiu o Imposto sobre Mercadorias e Serviços (ICMS) da base de cálculo usada para determinar o valor a ser pago de PIS/Cofins.

Na ocasião, a Corte entendeu que o ICMS não pode ser considerado uma receita das empresas e, portanto, não pode integrar o valor usado para calcular a contribuição de PIS/Cofins a ser paga por um ente jurídico. Isso porque o ICMS é recolhido pelas empresas, mas é posteriormente repassado ao estado em questão — já que se trata de um imposto estadual. O STF entendeu, então, que o ICMS é uma receita transitória nos cofres das empresas.

O julgamento anunciado pela matéria da Jovem Pan tem teor semelhante: como explicado pela reportagem, os ministros devem decidir se o entendimento aplicado ao ICMS vale também para o ISS.

Consultada pelo AFP Checamos em 28 de agosto de 2024, a assessoria de imprensa do STF destacou que o órgão tinha dois julgamentos previstos a respeito da contribuição do ISS para esse mesmo dia. Em nenhum deles “se fala em fim do PIS/Cofins”, disse.

Em 28 de agosto, o julgamento a respeito da inclusão do ISS na base de cálculo do PIS/Cofins foi suspenso.

Referências

- Matéria original da Jovem Pan

- Lei 9.876, de 1999

- Matérias da Agência Brasil sobre a revisão da vida toda (1, 2, 3)

- Decisão do STF de 2022 a respeito da revisão da vida toda

- Decisão de 2021 do STF sobre ICMS e PIS/Cofins

- Pauta de julgamentos no STF previstos para 28 de agosto de 2024

- Suspensão do julgamento a respeito da inclusão do ISS na base de cálculo do PIS/Cofins

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.