STJ não taxou a restituição do Imposto de Renda de pessoas físicas com PIS e Cofins

- Este artigo tem mais de dois anos.

- Publicado em 28 de junho de 2024 às 19:59

- 5 minutos de leitura

- Por AFP Brasil

“Restituição é quando o governo devolve dinheiro cobrado a mais do pagador de impostos. Agora, o governo irá cobrar impostos sobre os impostos que ele cobrou a mais de você!”, escreveu um usuário do X. O conteúdo também circula no Facebook, no Instagram e no Kwai.

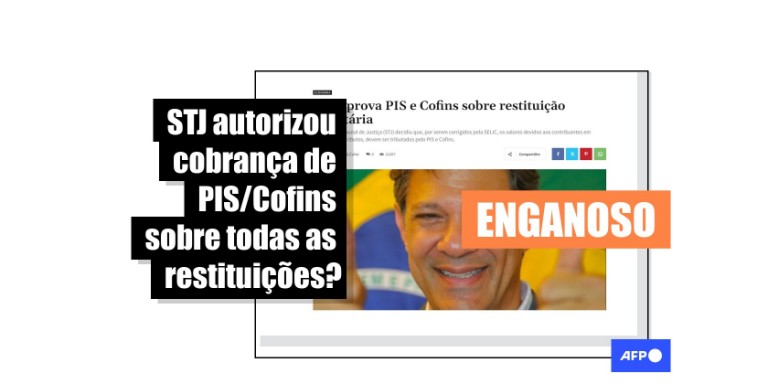

A publicação é acompanhada da captura de tela de um artigo publicado pelo site The Investor, intitulado: “STJ aprova PIS e Cofins sobre restituição tributária”. Conteúdo semelhante foi reportado pelo site Terra Brasil Notícias.

Segundo o texto, a corte teria determinado que “os valores devidos aos contribuintes em devolução de tributos, corrigidos pela taxa Selic, devem ser tributados pelo PIS e Cofins”.

Ao final da matéria, é dito que a decisão “prejudica especialmente as empresas que esperavam compensar tributos pagos a mais”.

O artigo faz referência a uma tese aprovada em 20 de junho de 2024 pela 1ª Seção do Superior Tribunal de Justiça, que manteve a incidência dos tributos PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social) sobre os juros aplicados nas situações de: repetição de indébito tributário (restituição de tributos pagos indevidamente ou em excesso), devolução de depósitos judiciais ou pagamentos efetuados feitos por obrigação contratual em atraso.

Tanto o PIS quanto o Cofins são impostos federais destinados ao financiamento de programas sociais e outras despesas estatais. Ambos são pagos por empresas (pessoas jurídicas), e não pelos cidadãos (pessoas físicas).

Desse modo, “a decisão do Superior Tribunal de Justiça não possui nenhum impacto em relação à restituição do imposto sobre a renda da pessoa física”, resumiu a assessoria de comunicação do Ministério da Fazenda à AFP.

Além disso, como consta na decisão publicada pelo STJ, a tese aprovada pelo órgão determina que esses impostos incidirão sobre os juros, e não sobre uma eventual restituição em si.

O que significa a decisão do STJ?

Gustavo Fossati, doutor em direito tributário e professor da Fundação Getúlio Vargas (FGV - Rio), explicou que a decisão do STJ teve como objetivo fixar um entendimento a respeito da incidência dos impostos citados sobre os juros recebidos por empresas.

“A dúvida que se tinha [dentro do direito tributário] era se os juros, especificamente, tinham que pagar PIS e Cofins”, explicou.

Essa dúvida, elaborou Fossati, foi gerada a partir de um julgamento no Supremo Tribunal Federal (STF) de 2021, quando a Suprema Corte declarou que é inconstitucional cobrar o Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) sobre a taxa Selic recebida pelas empresas na devolução de tributos pagos indevidamente (situação chamada de “repetição de indébito tributário”).

Aqui, diz Fossati, é necessário compreender a diferença jurídica entre juros de mora e juros remuneratórios, que são os juros obtidos pelas empresas por meio de aplicações financeiras e que têm como objetivo justamente “remunerar” o capital e trazer ganhos para a pessoa jurídica.

Já os juros de mora “são os juros pelo atraso, [e] ocorrem em virtude de um dano que aconteceu. Então, quando não recebemos o dinheiro que nos é devido no momento certo, temos um prejuízo. Porque a gente (...) programa alguns compromissos, alguns pagamentos e não tem dinheiro na mão para honrar esses pagamentos”, definiu.

Nesse sentido, quando uma empresa recebe juros por um pagamento em atraso, esses juros são de natureza indenizatória, ou seja, têm a finalidade de recompor um prejuízo feito àquela instituição. Por isso, a decisão do STF, em 2021, foi a de que os impostos de IRPJ e a CSLL não deveriam incidir sobre os juros Selic nesse caso.

“Quando é indenizatório, ou seja, quando [a taxa de juros] está recompondo uma perda que a gente teve, nós não estamos ficando mais ricos. Como não estamos ficando mais ricos, não incide o Imposto de Renda da Pessoa Jurídica (IRPJ), nem a Contribuição Social sobre o Lucro Líquido (CSLL). Isso é uma coisa”, afirmou Fossati.

A partir desse julgamento feito no STF em 2021, alguns magistrados começaram a entender que os impostos PIS e Cofins também não deveriam incidir sobre os juros.

No entanto, diferentemente do IRPJ e da CSLL, o PIS e o Cofins não são baseados no lucro das empresas, e sim na receita bruta operacional. Esse conceito é definido por Fossati como “todo ingresso no caixa da pessoa jurídica que se incorpora ao patrimônio daquela pessoa jurídica”, independentemente de se esses valores estão ou não aumentando o patrimônio daquela empresa.

“O PIS/Cofins é diferente do Imposto de Renda. Porque o Imposto de Renda — e isso também no âmbito da pessoa jurídica, da empresa — só é devido quando a empresa tem lucro, quando há resultado positivo. Já o PIS/Cofins é devido independentemente de se a empresa tem resultado positivo ou não, bastando que entre dinheiro no caixa e que esse dinheiro se incorpore no patrimônio da pessoa jurídica, fique no caixa dela”, resumiu.

Por isso, a tese aprovada pelo STJ em 20 de junho define que os juros das restituições de pessoas jurídicas são considerados receita bruta operacional e que, portanto, devem ser tributados pelo PIS e Cofins.

Isso vale “tanto na situação da repetição do indébito tributário (quando a empresa pede de volta o imposto que pagou errado ou a mais), como também na devolução dos depósitos judiciais e também na situação de, eventualmente, a empresa ter um crédito vinculado a um contrato e o cliente pagar em atraso com juros. Todas essas situações, o STJ entendeu (...) que são receita bruta operacional”, afirmou o docente.

Como efeito prático, a decisão do STJ consolida um único entendimento a respeito do tema, para que não ocorram mais decisões judiciais conflitantes nesses casos.

Impostos incidem sobre juros, não sobre restituição

As publicações virais também enganam por não especificarem que a decisão do STJ sobre a tributação do PIS e Cofins incide sobre os juros de uma eventual restituição de valores à empresa, e não sobre a restituição em si.

A diferença, matematicamente, é significativa.

As alíquotas para o PIS e Cofins estão fixadas em 0,65% e 3%, respectivamente.

Em um exemplo hipotético, uma empresa que tivesse uma restituição de R$ 5.000 a receber do governo federal, acrescidos de R$ 100 de juros, receberia um total, portanto, de R$ 5.100.

Se o PIS e o Cofins incidissem sobre o total da restituição — como induzem as publicações enganosas —, isso significaria uma taxação de R$ 186,15 para a empresa (que corresponde a 3,65% de R$ 5.100).

Porém, na realidade, como esses impostos incidem sobre os juros, e não sobre a restituição em si, a tributação de 3,65% seria cobrada sobre os R$ 100 referentes aos juros. Portanto, a taxação seria de R$ 3,65, e não de R$ 186,15.

Referências

Copyright © AFP 2017-2026. Qualquer uso comercial deste conteúdo requer uma assinatura. Clique aqui para saber mais.